发稿时间:2020-09-03 来源: 医药网

8月28日,据业内消息,陕西省医保局印发了《关于征求对未过评药品带量采购意见的函》。该流传的函件显示,为进一步发挥省际联盟的规模效应,推动药品、医用耗材降价,陕西拟组织开展未过评药品带量采购,要求有意参与的省份在9月4日前复函确认。

陕西此举备受业界关注的原因在于,由其牵头组织,宁夏、甘肃、青海、新疆、新疆建设兵团、湖南、广西、贵州、海南等10个省(区、兵团)组成联盟对高值医用耗材人工晶体带量采购的工作刚刚落下帷幕,成效显著。根据陕西省医保局发布的官方数据,在参与本次集采的22家企业中,产生中选企业18家;在企业申报的100个品规中(进口产品89个、国产产品11个),有56个中选(进口产品50个、国产产品6个);与省际联盟省(区、兵团)原采购价相比,中选价平均降幅44%,最高降幅达到85%。

联盟成员参与可能性较大

今年4月,陕西省卫健委就曾在《关于进一步推广福建省和三明市深化医药卫生体制改革经验的实施意见》中指出,由该省医保局负责,充分利用药品医用耗材14省际招采联盟,按照带量采购、招采合一、质量优先、确保用量、保证回款等要求,2020年9月底前,对未纳入国家组织集中采购和使用的药品开展带量、带预算采购。从时间节点上来看,上述征求意见函件正是为此次省际联盟集采作前期准备,可信度极高。

在以药品集中采购和使用为突破口进一步深化医药卫生体制改革的指挥棒下,省级和地方层级的药品带量采购已在全国多点开花,尚未开展的省份和地市亦正在摩拳擦掌、跃跃欲试。从人工晶体带量采购实践结果来看,除了已单独对人工晶体进行带量采购的省份以外,其余成员皆参与到此次耗材联盟带量采购中,以此预判,联盟成员参与未过评药品带量采购的可能性较大。

据统计,在陕西此次征求意见的联盟成员中,青海、湖南、山西、广西均已经完成了至少1次的药品省级带量采购,海南日前也开始对该省带量采购实施方案征求意见,集采的对象也是临床用量较大、采购金额较高的未过评仿制药,这些省份最终是否会确认参与有待后续观察。

但部分省份早已透露参与省际联盟的积极态度。宁夏此前表示,将积极参加国家带量采购,加强区域性省际联盟以及省区间药品集中带量采购的合作;内蒙古也指出,将持续推进省际联合采购工作力度,对未纳入国家组织集中采购和使用的药品开展带量采购。综合来看,对于其他带量采购尚未“开张”的联盟成员而言,势必将借此机会加入药品集采的浪潮。

在业内看来,尽管跨区域联盟尤其是跨省联盟早已不是新鲜事,而且在耗材集采上已初见成效,但数量也不在少数的药品跨省联盟却鲜有动作。此番,以陕西为主导的未过评药品省际联盟招采在即,或将为更多寻求规模效应的采购联盟形成示范效应。不过,在品种选择、评标方案等方面,仍需各大采购联盟考虑各省实际情况,探索最佳平衡点。

未过评注射剂或是主力军

有专家指出,鉴于现阶段过评品种尚是少数的过渡期,多个省份和地区才让未过评药品进入带量采购环节,是产业在现实条件下暂时作出的妥协。尽管陕西此次药品带量采购联盟仍处于征求意见期,采购品种名单也并未公布,但单凭未过评这一条件限定实际上已经将集采范围圈定在了部分采购金额较高的品种上。

表1 2019年中国城市公立医院化学药用药市场Top 20产品市场份额

根据米内网发布的2019年中国城市公立医院化学药用药市场Top 20产品可以看到,截至8月31日,除去临床价值明确但无法确定参比制剂的氯化钠注射液无需开展一致性评价以外,包括静注人免疫球蛋白、注射用美罗培南、地佐辛注射液等7个临床大品种仍未有企业过评,被纳入此次陕西联盟集采将是大概率事件。

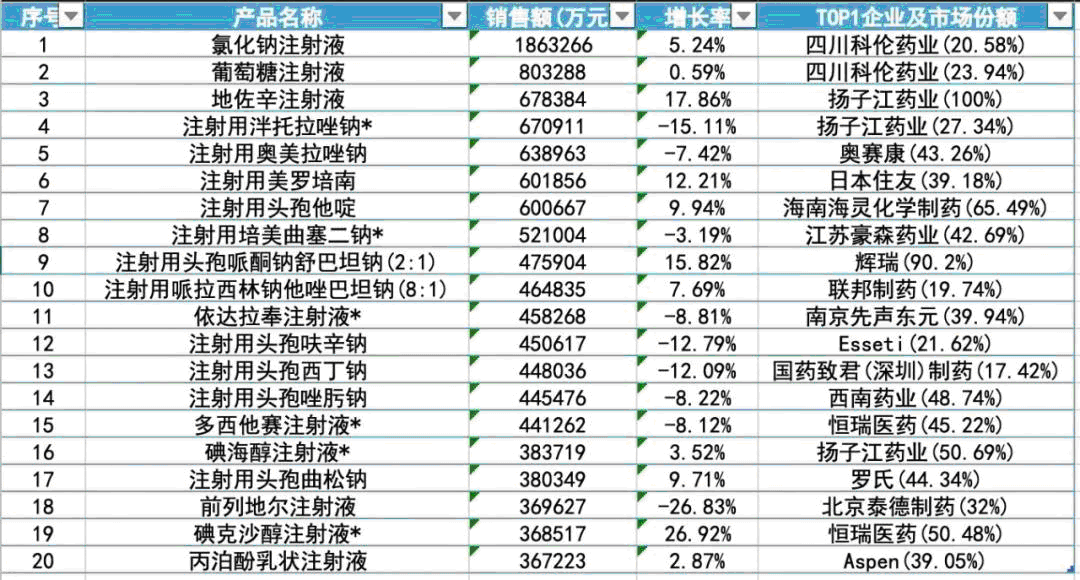

表2 2019年中国公立医疗机构终端化药注射剂Top 20产品

(注:不含生物制品,带*已有企业过评,来源:米内网)

不难发现,技术要求较高、一致性评价起步稍晚的注射剂仍是目前未过评品种的主力军。据米内网统计,在2019年中国公立医疗机构终端化药注射剂Top 20产品中,仅有6个品种有企业过评,其他品种仍然是以原研厂家为主的寡头竞争,也将有极大的可能性被纳入陕西联盟集采中。若是如此,部分品种的市场竞争格局或发生改写。

以销售额高居榜单第三位的止痛药地佐辛注射液为例,米内网数据显示,在中国公立医疗机构终端,地佐辛注射液市场规模从2015年的30亿元上升至2019年的67.8亿元,常年由扬子江药业占据着绝大多数的市场份额。但随着去年11月南京优科制药的地佐辛注射液以6类仿制药获批上市,为这个60亿大品种细分市场增添了几分火药味,而其是否会被纳入集采,有待后续关注。