发稿时间:2021-11-16 来源: 医药网

为期三天的国家医保谈判于11月11日落下帷幕,“几家欢喜几家愁”的场景仍在上演,今年抗肿瘤药无疑是其中最受关注的领域之一。据业内透露,此次谈判涉及一批创新药,包括PD-1单抗、BTK抑制剂、PARP抑制剂、ADC药物等多款产品。通过初步形式审查的271个品种中,有19款首次参与国谈的本土创新药,其中60%以上是抗肿瘤药物。

目前医保谈判已成为创新药放量的重要催化剂。而随着人类寿命的提高、国家人口结构的变化、以及医疗卫生总支出的持续增加,抗肿瘤用药市场必将进一步扩容,而在企业的不懈研发与政策的不断支持之下,肿瘤药在市场中的份额也将不断上升,并不断满足人民群众的健康需求。音视频资料等应当全程留痕、可追溯,并向省级监管平台开放数据接口,保存时间不得少于15年。

近期,米内网应时发布了《抗肿瘤用药市场研究报告》,对我国肿瘤总体市场环境、市场需求,各类型肿瘤药的销售额及其成长性进行了分析,力求帮助市场依据抗肿瘤药领域的翔实数据与深度分析,作出可持续发展的重要决策。小编为大家梳理了报告中的数据亮点,让我们一睹为快吧!

终端肿瘤治疗需求扩容

图1:2015-2019年中国卫生总费用增长及占GDP比重情况

数据来源:中国国家统计局而随着经济的发展和人民生活水平的提高,城乡居民健康意识日益增强,以及受物价逐渐上涨等因素的影响,中国城乡居民的医疗保健支出逐年增加,将为抗肿瘤药物市场的发展带来支持。

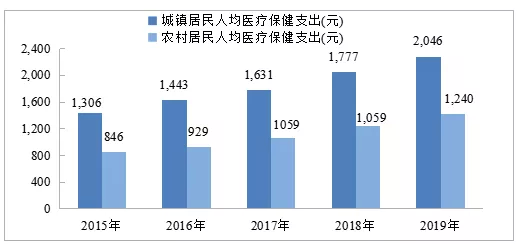

图2:城镇和农村居民人均医疗保健支出变化

与此同时,消费观念的转变和消费需求的提升,也在促进我国抗肿瘤药物市场扩容。2015-2019年间我国居民的消费支出中,医疗保健的消费支出占比在不断提升,由2015年的7.41%增长至2019年的8.82%。我国居民对健康的重视将进一步提高我国居民对肿瘤等重大疾病治疗的积极性,从而进一步促进抗肿瘤药物市场的发展。

医保覆盖更全面,更深入

通过政府的不懈努力,城市/农村基本医疗保险已由2004年约10%的覆盖率扩大到2009年的约94%,2013年约100%覆盖。医疗保障的加大,减轻了患者的经济负担,有利于提升肿瘤患者的治疗率,从而推动抗肿瘤药物市场的发展。

表1:中国城市/农村基本医疗保险制度覆盖率变化

数据来源:《2020年国民经济和社会发展统计公报》注:2012年开始,部分城市统一实行城乡居民基本医保制度,参合人数有所减少。/b>

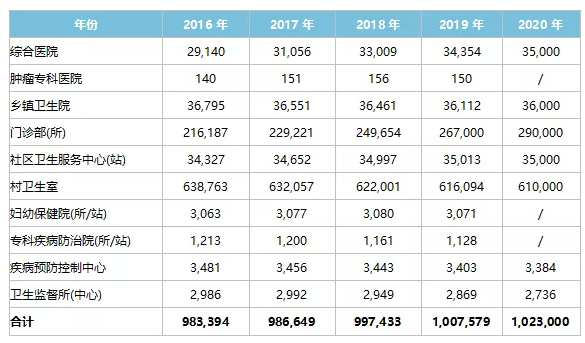

同时,医疗卫生机构总的数量不断增加,医疗卫生资源日益丰富,为我国医药行业的发展提供了基础保障。卫生医疗机构的增长为我国肿瘤患者就诊提供了便利,医疗资源的日益丰富一定程度上可以提高肿瘤患者的就诊率和依从性。

表2:中国医疗卫生机构数量变化(个)

数据来源:中国国家统计局

“海归”助力研发,资本打“鸡血”

随着国家医药创新政策环境的持续改善和市场需求的不断扩大,众多制药企业在抗肿瘤创新药研发上大量投入资金人力,在新药研发方面的地位显著提升。近几年,我国抗肿瘤药物研发企业数量不断增长,不少创新型研发企业由海归人才创办,这类人才带来的新技术带动我国整体研发水平的提升。同时中国医药制造企业研发投入力度也在不断加大,研发费用增速高于收入和利润增速;其次,资本市场方面,大型医药企业针对创新药的研发进行的并购案例数增多,VC/PE对创新药的关注度攀升,一级市场投资活跃度显著提高,有大量投资机构、投融资中介机构设立专门部门和团队关注医药领域投融资。政策方面,2008年,依据《国家中长期科学和技术发展规划纲要》,国务院组织实施了“重大新药创制”科技重大专项,《纲要》提出通过专项的实施,研制一批具有自主知识产权和市场竞争力的创新药,建立一批具有先进水平的技术平台,形成支撑我国药业自主发展的新药创新能力与技术体系,使我国新药创制整体水平显著提高,推动医药产业由仿制为主向自主创新为主的战略转变。“重大新药创制”科技重大专项自2008年启动以来,立项1,900余项,中央财政已累计投入近200亿元,引导地方财政、企业等其他来源的资金投入近2,000亿元。截至目前共产出38个1类新药。其中,在2018年新药专项共有9个1类新药通过上市审批,其中就包括抗肿瘤药物信迪利单抗注射液。先进技术平台的创建,为我国抗肿瘤药物的研发提供了强有力的支持。

热门靶点:蓝海变红海

近年来,第一款PD-1抗体的获批正式拉开了当代肿瘤免疫治疗的序幕,肿瘤免疫遂成为医药领域的主旋律之一。PD-1抗体单药使用正在越来越多的肿瘤类型上攻城略地,基于PD-1抗体的药物联用也逐渐成为肿瘤临床试验的主流思路。除了继续挖掘PD-1/PD-L1靶点的价值之外,学术界和工业界也在不断探索新的肿瘤免疫靶点,寻找新的高地。第一波的探索比较直接,基本还是集中在T细胞表面,包括Tim-3、LAG-3等免疫检查点,Genentech等少数掌握大量基因文库资源的公司则不限于这个层面。而随着研究的深入,工业界也逐步把目光转向固有免疫和免疫系统的更多方面,探索更复杂的免疫调控机理,开发不限于抗体和细胞因子的更丰富的治疗方法,如CDK4/6抑制剂,嵌合抗原受体(CAR)T细胞,表皮生长因子受体(EGFR),另外,还有人表皮生长因子受体2(HER 2)等热门靶点,也成为药企纷纷投入研究的对象,很多热门靶点形成“一片红海”的竞争态势。这是因为出于商业生存和发展的考虑,许多初创公司都选择了风险较小、研发速度更快的me-too药物,其中包括紧跟国际前沿的细胞疗法。在me-too药物中,数量最多的类型包括靶向CD19的CAR-T细胞疗法,针对EGFR或HER2的靶向疗法,以及PD-1/PD-L1单克隆抗体。但仅专注于me-too药物的开发可能会降低资源使用效率并阻碍长期创新。随着市场的更加成熟和自我调节能力,在同类药物竞争激烈的环境下,有限的市场份额可能会降低me-too候选药物的吸引力。政府的政策调整,例如医疗保险改革而降低利润幅度,以及监管机构对于未来新药研发证实较现有治疗药的优效性的上市要求,会进一步促进具有最佳潜力(best-in-class)药物的研发。